作者:艾佛森贝博ballbet官网 时间:2026-02-18 浏览: 来源:艾弗森ballbet

在海洋防务这个被国家战略和深海梦想照亮的黄金赛道上,四家上市公司,亚星锚链、江龙船艇、中船防务、中国海防,正航行在截然不同的海域。 当你以为它们都乘风破浪时,一份最新的财务数据揭示了残酷的现实:其中一家公司,在2025年预计将亏损高达1.2亿元,营收腰斩近六成。 另一家公司,同期净利润却可能暴增近两倍。 这巨大的反差背后,究竟是怎样的业务逻辑和市场选择在起作用?

如果你认为造船业的核心是钢板和发动机,那可能忽略了最关键的一环,锚链。 亚星锚链就是这个领域的全球霸主。 2025年前三季度,公司营收15.44亿元,净利润2.11亿元,同比增长9.38%。 更惊人的是第三季度,单季净利润9674万元,同比飙升77.72%。

它的生意看似传统,却牢牢卡住了通向深海经济的咽喉。 公司生产的不是普通船锚,而是用于固定海上石油平台和未来漂浮式海上风电机的“系泊链”。 2025年上半年,公司系泊链产量同比大增55.31%,销量增长51.18%。 这背后是海上油气勘探的复苏和一场即将到来的能源革命:漂浮式海上风电。

全球80%以上的海上风能资源位于水深超过60米的深远海,传统的固定式基础无法触及,必须依靠漂浮式平台。 而将这些巨无霸平台牢牢系在海底的,正是亚星锚链生产的超高强度R5系泊链,这项技术曾长期被国外垄断。 机构预测,到2034年,全球漂浮式风电新增装机带来的系泊链市场空间可达约143亿元。 除了海洋,公司的链条还深入矿井,正在实现对德国蒂勒等海外矿用链巨头的国产替代。

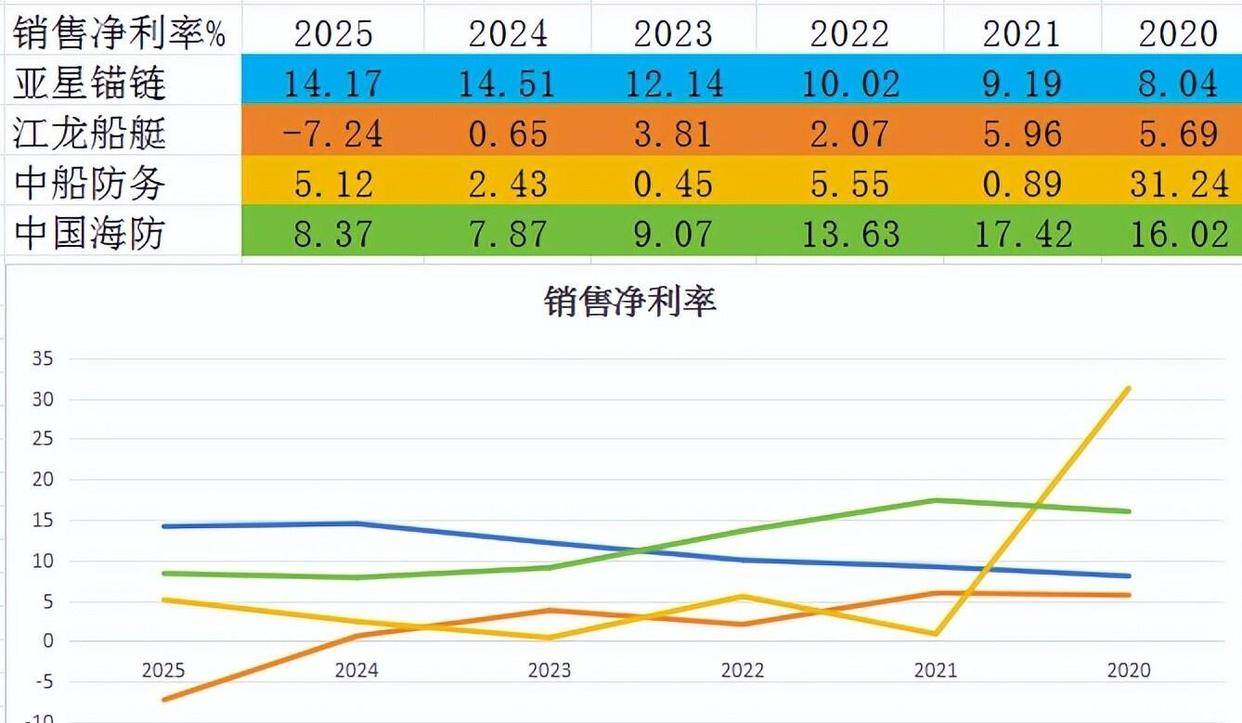

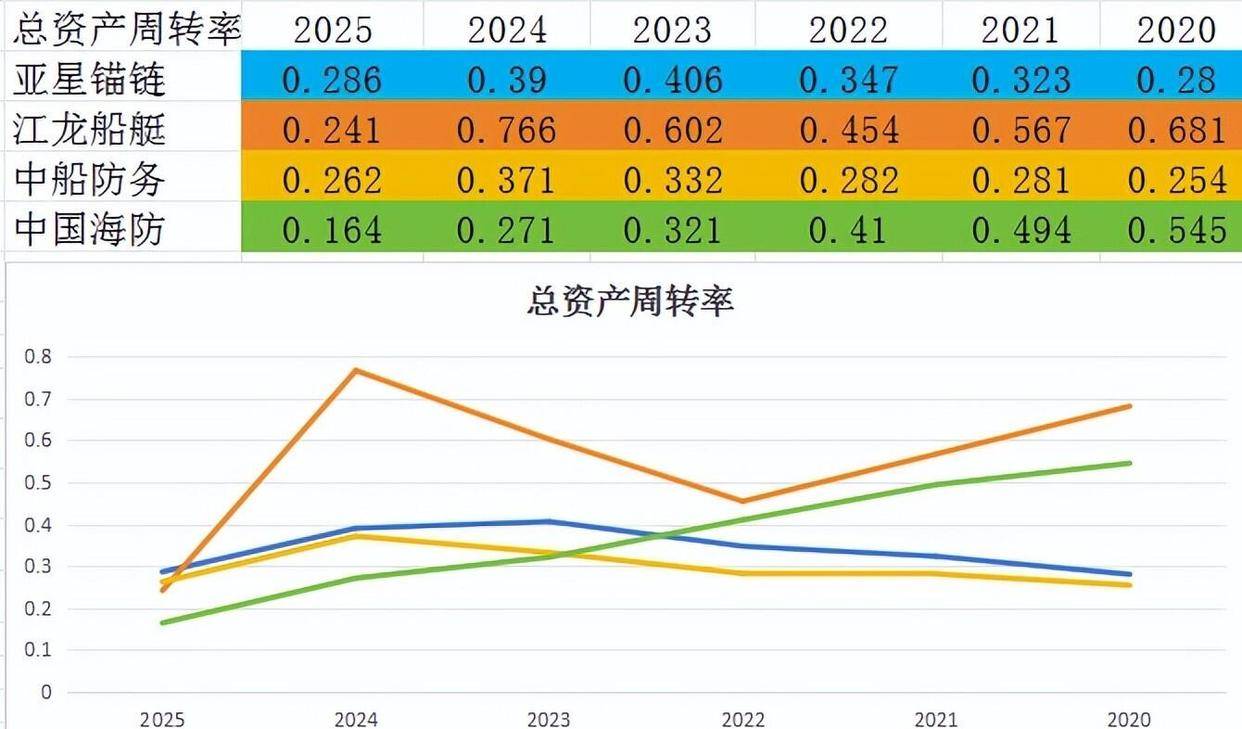

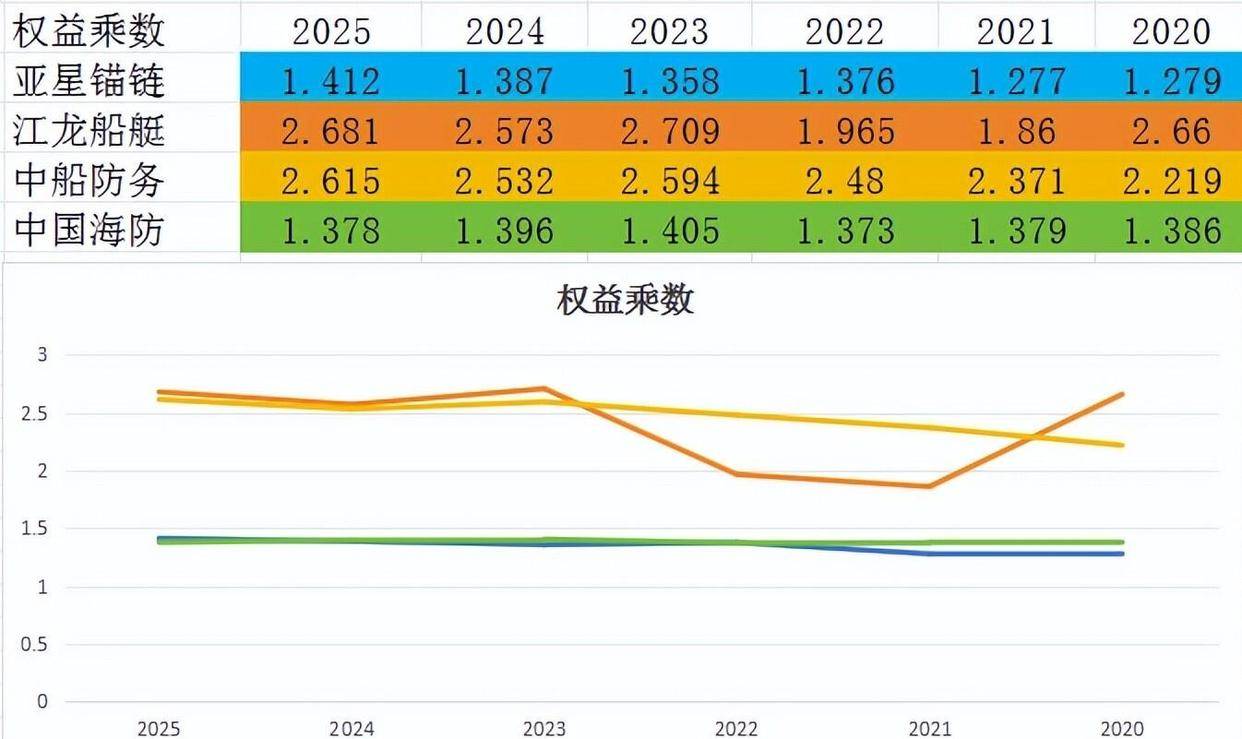

财务上,亚星锚链展现出“高盈利、高周转”的特质。 2025年前三季度,其销售净利率达到14.17%,意味着每100元收入能净赚超过14元;总资产周转率0.286次,在四家公司中也排名第一。 这使得其净资产收益率(ROE)达到约5.72%,位居四家公司之首。

与亚星锚链的稳健增长形成鲜明对比的,是江龙船艇正在经历的凛冽寒冬。 2026年1月26日,公司发布业绩预告,预计2025年归母净利润亏损9000万元至1.2亿元,而上年同期为盈利1124.78万元。 预计全年营业收入仅7.2亿元,同比暴跌约58.36%。

这家以公务执法船、旅游休闲船和特种作业船为主营业务的公司,将业绩“变脸”归因于三点:结算收入下降、特殊批量公务船项目审价及延期违约、参股子公司澳龙船艇亏损。 更深层的原因在于,其业务严重依赖国内公务船采购周期。 2024年上半年,部分政府项目招标计划调整和预算资金拨付延迟,导致公司新签订单大幅减少。 按照12-14个月的平均交货周期计算,直接影响了2025年的收入确认。

为了抵御寒流,江龙船艇将目光投向了海外。 2025年上半年,公司海外收入2726.2万元,同比暴增475.92%,成功进军北欧高端市场。 同时,特种作业船艇销售收入同比增长19.09%,成为黯淡业绩中的一抹亮色。 然而,远水难解近渴。 固定成本的折旧、人员工资,以及因项目延期导致的成本增加和应收账款坏账计提,共同侵蚀了利润。 财务杠杆高企(权益乘数2.681倍),但负的销售净利率(-7.24%)最终导致其ROE为负值,在四家公司中垫底。

当江龙船艇为订单发愁时,中船防务的烦恼可能是船台不够用。 这家中国船舶集团旗下的核心造船企业,正处在全球造船业“超级周期”的浪潮之巅。 2025年,公司预计实现归母净利润9.4亿元到11.2亿元,同比增幅高达149.61%到196.88%。

业绩爆发的核心驱动力是源源不断的订单。 2025年第一季度,公司新接订单金额就达到125.02亿元,仅用一个季度就完成了全年174.5亿元接单计划的71.64%。 整个上半年,新接订单累计154.98亿元,同比增长64.6%。 截至2025年6月末,公司手持订单总额约680亿元,其中造船订单排产已经排到了2028年。

这些订单不仅数量庞大,而且“含金量”十足。 中船防务承接的已不再是普通的散货船,而是9200TEU集装箱船、LNG(液化天然气)加注船、氨双燃料气体运输船等高附加值、绿色环保船型。 2026年2月,其控股子公司更是与长荣海运签订了16艘3000TEU支线集装箱船建造合同,总金额最高可达8.96亿美元(约合人民币62.2亿元),计划2028年至2030年交付。

订单结构的优化直接体现在盈利能力上。 2025年前三季度,中船防务的销售毛利率达到11.36%,创下了14年来的新高。 公司解释称,船舶产品收入及生产效率提升,产品毛利同比改善。 与此同时,联营企业经营业绩向好带来的投资收益也贡献了可观的利润增量。

在肉眼看不见的深海之下,另一场关乎国家安全的竞赛悄然进行。 中国海防,就是这场竞赛中关键的“听风者”。 作为国内唯一拥有水声电子防务装备全体系科研生产能力的企业,它的产品是军舰和潜艇在水下的“眼睛”和“耳朵”。

2025年上半年,公司实现营业收入13.85亿元,同比增长19.64%;归母净利润9457万元,同比增长25.48%。 其中,最具战略意义的水声电子防务产品业务收入4.20亿元,同比大幅增长30.68%。 增长的动力来自于在新质战斗力领域的突破。 公司在“无人平台水声装备领域取得关键突破”,水声通信产品实现了在多型无人平台上的扩展应用,并在水下遥控方向上实现了市场突破。

这个市场的壁垒极高,且需求具备独特的“耗材”属性。 由于长期浸泡在腐蚀性海水中,声呐等水声设备的寿命远低于舰体,大约每5年就需要更换一次。 这意味着,中国海防的生意不仅来自于海军新舰艇的建造,更来自于庞大存量舰队的定期换装,需求持续而稳定。

国家战略的东风正在吹向深海。 2025年,“深海科技”首次被写入政府工作报告,与商业航天、低空经济并列成为重点发展的新兴产业。 无论是构建国家水下安全监测网,还是发展无人潜航器(UUV)等水下新质作战力量,都离不开中国海防所提供的水声探测、通信与对抗系统。 公司持续将营收的10%以上投入研发,2025年上半年研发投入占比达10.91%,部分技术成果转化预计将形成约2亿元的产值。

尽管从传统的财务效率指标看,中国海防的总资产周转率(0.164次)和权益乘数(1.378倍)在四家公司中并不突出,但其8.37%的销售净利率显示了其技术溢价带来的盈利能力。 公司手握的未来,是深海之下那片广阔而隐秘的蓝海。返回搜狐,查看更多

上一篇:散户资金净流出282.86万元 下一篇:同比上升20.61%;单季度归母净利润6742.57万元

二维码

地址:西安市长安区沣东新城斗门镐京

手机:13363990552

电话:0086-29-84357562

邮箱:www.zlsp-china.com

Copyright © 2025 西安ballbet贝博机床股份有限公司 版权所有 | 网站地图